|

多处取得的收入如何缴纳个税?由深圳代理记账公司为您分享126

前几天有位牛人朋友和我聊起多处取得收入的个税问题~~身为深圳代理记账公司小编的我肯定懂的拉,事情是这样:

哈哈,这个月收入不错,除了公司正常发的工资以外,向杂志社投稿取得稿酬收入2000元,为一家建筑公司讲课培训取得培训收入6000元,向影视公司提供著作权的使用权取得收入12000元,没想到到手的兼职收入居然这么多! 咦?突然想起一件事儿,他们好像都说了同样的话......

杂志社 支付给您的稿酬我公司已经预扣预缴了个税,您在办理综合所得年度汇算清缴时,税款会多退少补~ 建筑公司 支付给您的培训费我公司已经预扣预缴了个税,您在办理综合所得年度汇算清缴时,税款会多退少补~ 影视公司 支付给您的著作权使用费我公司已经预扣预缴了个税,您在办理综合所得年度汇算清缴时,税款会多退少补~

支付方已经预扣预缴了个税,那我发到手的兼职收入不应该是税后收入吗?怎么还需要办理综合所得年度汇算清缴?这不是重复缴税了吗?

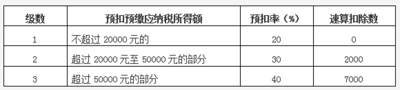

各位小伙伴们,生活中您是否也有过同样的迷茫呢?来,且听深圳代理记账公司小编一帆君为您分解~ 个人所得税综合所得包括工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得。工资薪金所得大家都很熟悉,所以我们主要讲讲兼职收入中劳务报酬所得、稿酬所得和特许权使用费所得这常见的三项所得。 三项所得各指什么? 1.劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。 2.稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。 3.特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。 三项所得收入怎么核算? 劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 三项所得如何计算预扣预缴税款? 扣缴义务人在向居民个人支付劳务报酬所得、稿酬所得和特许权使用费所得时,会按以下方法按次或者按月预扣预缴您的个人所得税: 第一步、确认收入额 劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。 预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。 第二步、计算应预扣预缴税额 劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。劳务报酬所得适用下表计算: 个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)

例:除正常的工资薪金收入之外,2019年7月,居民张某因兼职从其他三家公司分别取得稿酬收入3500元,取得特许权使用费用收入5000元,取得劳务报酬收入22000元。那么,这三家公司在向张某支付款项时应各自计算的预扣预缴税额是多少? 稿酬收入应预扣预缴税额=(3500-800)*70%*20%=378元 特许权使用费用收入应预扣预缴税额=5000*(1-20%)*20%=800元 劳务报酬收入应预扣预缴税额=22000*(1-20%)*20%=3520元 综合所得需要办理汇算清缴是怎么回事? 承接以上案例,张某取得的兼职收入虽然已经由支付方预扣预缴了个税,但若符合以下情形之一还需将取得的综合所得办理汇算清缴。居民个人在办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 取得综合所得需要办理汇算清缴的情形包括: 1.从两处以上取得综合所得,且综合所得年收入额减除专项扣除的余额超过6万元; 2.取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元; 3.纳税年度内预缴税额低于应纳税额; 4.纳税人申请退税。 政策依据

文章来源:北京税务 深圳一帆财税顾问有限公司,专注于深圳代理记账报公司注册等多项企业服务。发展至今,积累了大量友好协作的企业伙伴。如果您对创业感兴趣,如果您想找一家专业的代账机构,如果您有任何关于企业服务的问题,您可以登陆一帆财税:www.yfcsgw.com 免责声明 本站有些内容来自网络,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作参考。如有侵权,请联系删除。 |

| 热门服务 | 咨询热线 | |||||||||

公司注册 | | 400-888-2048 150-137-40870 | ||||||||

工商代办 | ||||||||||

财税代理 | 一般纳税人申请 |

|

|

| ||||||

| 商标注册 | 注册中国商标 | 注册美国商标 | 注册马德里商标 | 注册欧盟商标 | 购买商标 | |||||

资质代办 | ||||||||||

办学许可证 | ||||||||||

其他业务 | 代购税控设备 | 开通微信支付 | 开通公积金户 | 开通社保户 | 深圳工商注册、财务代理领导品牌 | 扫一扫。保存名片、关注公众号 | ||||

| 帮助中心 | 服务协议 | |||||||||

深圳市一帆财税顾问有限公司 联系电话:0755-23287347 官网:www.yfcsgw.com 地址:深圳市宝安区沙井街道中心路新福大厦五楼505号 | 粤ICP备16098637号 Copyright ©2021 深圳市一帆财税顾问有限公司 版权所有 郑重申明:未经授权禁止摘编、转载、复制或建立镜像等,如有违反,必将追究法律责任! 技术支持:一帆财税 | |||||||||